Как конкурировать с федералами на рынке мясопереработки? Возможности для региональных компаний в 2024 году

Несмотря на позитивные цифры в отношении роста производства колбасных изделий в 2023 году (по сравнению с 2022-м за 9 месяцев 2023 года производство выросло в целом на 2,1% – с 1 797 965 до 1 835 033 тонн, по данным Росстата) и увеличение потребления, обусловленного ростом доходов населения, рынок не становится проще. Это связано с тем, что федеральные игроки продолжают наращивать мощности, расширяя зону влияния в самых емких ценовых сегментах.

Наряду с ростом СТМ в крупнейших сетях, зона относительно свободной конкуренции между равными становится крайне узкой. Если разделить объем рынка по категориям на ценовые сегменты, то мы увидим в крупнейших сетях похожую картину: доля топ-3 игроков в среднем ценовом сегменте достигает 60, 70 и даже 90% в зависимости от категории, региона и сети.

Те, кто не научился считать деньги, по-прежнему пытаются конкурировать за счет цены, а те, кто качественно ведут финансовый учет – жалуются на недостаток объема и высокие постоянные издержки. Дело вот в чем: для того, чтобы правильно формулировать конкурентную стратегию – нужно понимать глобальное устройство бизнеса.

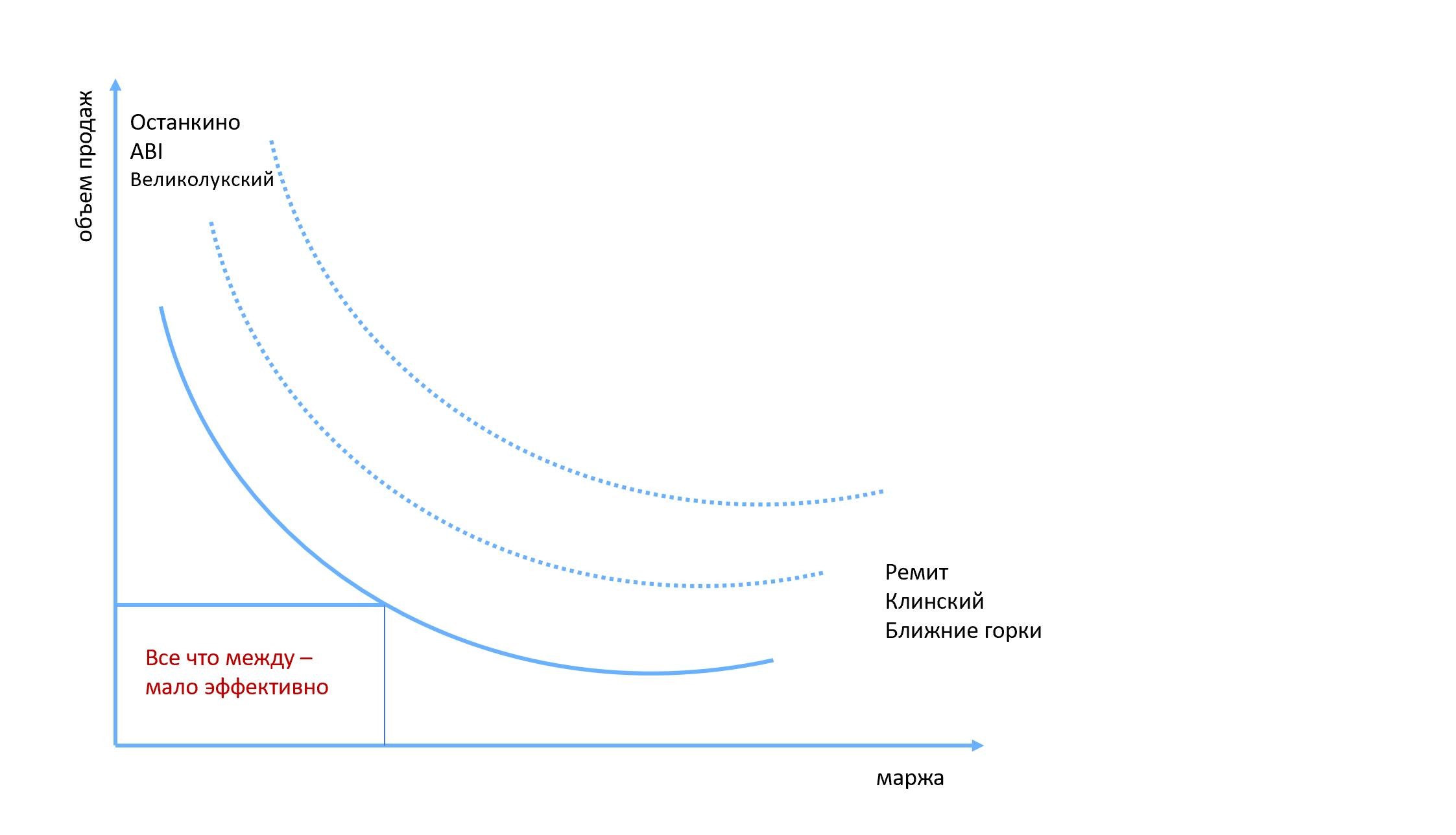

Всем хорошо известна кривая спроса, показывающая его изменение в зависимости от цены продукта. На самом деле, с точки зрения возможных стратегий кривая иллюстрирует два разнонаправленных подхода:

- cтратегия роста, построенная на эффекте масштаба (на самом деле таких игроков крайне мало);

- cтратегия роста, основанная на высокой марже и относительно невысоком объеме.

Часто компании «застревают» где-то посередине, думая, что незначительное изменение ценового или количественного фактора позволит перейти в другую бизнес-модель. На самом деле, это не так. «Ходить по кривой», глобально не меняя логику зависимости продаж от цены, малопродуктивно с точки зрения финансового результата. Значительного улучшения можно добиться только неценовыми факторами, «перепрыгивая» с одной оси на другую.

Виды стратегий – масштаб или маржа?

Конечно, увеличение объема приводит к обоснованному снижению издержек, но чтобы вырасти на высококонкурентном рынке в массовом сегменте, неизбежно придется значительно падать в доходности из-за активного промо, медийного присутствия и агрессивной коммерческой политики. Операционная эффективность в этом случае появляется только при достаточно значительном приросте объема, сопряженном с автоматизацией, эффективностью закупок и низких (в сравнении с объемами) управленческих затрат. Если в компании ручные процессы, изношенное оборудование и отсутствие технологий, играть в повышение продаж через снижение цены, пытаясь нарастить долю в массовых сегментах – утопия.

Для компаний, имеющих проблемы с оборотными средствами или крайне высокими постоянными затратами, игра будет смертельной. Что же делать в этом случае? Пытаться перепрыгнуть на другую кривую. Проще говоря, увеличить объем без значительного снижения маржи.

Как это сделать?

Искать ниши

Если посмотреть на динамику товарных групп за 9 месяцев 2023 года по сравнению с 2022-м на примере десяти ключевых сетей РФ, становится понятно, в каких категориях сконцентрирован нишевой рост: копченые колбасы и деликатесы, снеки, субпродуктовые изделия. Конечно, важно погружаться глубже. Если посмотреть на подгруппы и SKU, то мы увидим, что рост ветчины драйвят продукты из индейки. Продажи сыровяленых продуктов более чем на 50% состоят из нарезки. Снеки активно растут, но имеют достаточно низкую базу, высокое промо и требуют вложений в оборудование.

Если говорить о самых объемных товарных группах (вареные колбасы, сосиски, варено-копченые колбасы), то в них важно детально разбираться в ценовых сегментах: потенциал по емкости, доля федеральных игроков, цены закупки и полки, глубина и объем промо. Во многих сегментах (в основном среднеценовых) для небольших региональных компаний просто нет места. В этом случае необходимо концентрироваться на других нишах, расширяя предложение и дистрибуцию, а не конкурировать ценой.

При позитивном сырьевом сценарии, целесообразно наращивать промо, заходя в среднеценовой сегмент, но выстраивать стратегию только на этом опасно.

Промо-стратегия и ценообразование

Промо давно является частью ценовой стратегии, но многие региональные игроки до сих пор не хотят смотреть на ситуацию трезво.

Не нужно отказываться от акций, промо нужно уметь:

- планировать, исходя из особенностей рынка: статистики товарных сегментов и ключевых конкурентов;

- рассчитывать, правильно оценивая безакционные продажи и промо-приросты, оптимальный размер скидки и коммерческую маржинальную прибыль (не перезакладывать затраты, на самом деле не являющиеся переменными);

- контролировать полку, так как от выполнения акционного объема во многом зависит экономика;

- оценивать эффективность (ROMI).

Россия – один из самых промо-зависимых рынков в Европе. Продажи без акций уже невозможны. Цель компаний, выбрав свой ценовой сегмент, сложить паззл между сырьевой себестоимостью, нужной маржой, скидкой, заложенной в цену, весом упаковки, внешним видом продукта и необходимой ценой полки. В общем, комплексно и профессионально подойти к категорийному менеджменту.

Брендинг

Сегодня роль брендинга значительно возрастает. Федеральные игроки задают определенные стандарты, локальным игрокам придется догонять, задумываясь над позиционированием своего продукта, нахождением уникальных отличий и донесением их до потребителя, если не рекламой, то хотя бы качественной, заметной, современной упаковкой и продающими посылами.

Современные упаковочные решения особенно важны в высокоценовых cегментах. Без современных форматов упаковки невозможно быть конкурентным, так как рынок маржинальных продуктов в этом случае существенно снижается. С учетом того, что на небольших региональных игроков итак приходится не более 10-40% по разным сегментам, еще большее уменьшение может быть критичным.

Расширение матрицы

Многие региональные игроки более подвижны по сравнению с федеральными производителями из-за отсутствия высокопроизводительных линий и эффекта масштаба. Именно это дает возможность расширять матрицу продуктов.

Небольшим производителям нужно забыть о тотальной минимизации матрицы. Сокращение ассортимента не приводит к экономической эффективности, если компания не работает на масштабе.

Для локальных компаний важно понимать три вещи:

- Расширение ассортимента должно проходить не бездумно, а с учетом фокусных категорий, которые компания стратегически определила на основе своих возможностей, компетенций, ресурсов, отличий и состояния рынка в регионе присутствия.

Профессиональный уровень технологов, наличие собственной розницы, репутация на территории присутствия, наличие персонала для ручных операций, объем доступных инвестиционных ресурсов и даже приверженность собственника – все это будет влиять на выбор стратегических возможностей для конкретной компании. - Экономику поддерживает операционная эффективность, а не прямое уменьшение SKU. Важно оптимизировать количество фаршей, диаметров, типов сырья и оболочки, а не бездумно сокращать ассортимент.

- Региональным компаниям не стоит покупать оборудование впрок, переоценивая потенциал продаж с учетом возможной доли рынка в несколько раз. Ничего кроме претензий собственника от недозагруженного оборудования и снижения маржи в отчаянных попытках его загрузить это не дает.

Локальным компаниям без федеральных амбиций важна гибкость и автоматизация, но не высокопроизводительные линии. При условии, что на них, как правило, упаковываются разные продукты и форматы, так как объема региона для загрузки унифицированным продуктом недостаточно – эффективность от покупки подобного оборудования будет существенно ниже ожиданий. Здесь важна честность с самим собой и здравый смысл, а также четкое понимание стратегии развития по географии.

Смежные рынки

Производители колбасных изделий давно перестали работать на рынке колбасных изделий, равно как и ритейл давно не занимается продажей продуктов в торговых точках.

Сети осваивают e-com, развивают производство, открывают фабрики-кулинарии, активно заходя на территорию сегмента HoReCa.

Многие производители колбасных изделий давно производят замороженные полуфабрикаты и имеют фирменные магазины. Те, кто занимается стратегией всерьез, давно и профессионально развивают сегмент готовой еды, переформатируют собственную розницу, дистрибутируют сторонние продукты и осваивают доставку. То есть, развивают бизнес не только в разрезе регионов, продуктов и каналов продаж, но и заходят на совершенно новые рынки, которые для потребителя удовлетворяют одну и ту же потребность – быстро поесть.

Если говорить о потенциале, то все более интересными становятся:

- кулинария, особенно продукты to go и готовая еда среднеценового сегмента, так как потенциал развития сегмента лежит в магазинах у дома;

- рынок HoReCa (но необходимо оценивать регион присутствия на предмет потенциала сегмента);

- замороженные полуфабрикаты, приближенные к ресторанным (например, пицца, которая растет опережающими темпами).

Подводя итоги, хочется подчеркнуть, что региональным компаниям будет все сложнее работать по-старинке. Нелюбимое многими слово «стратегия» должно прочно войти в обиход компаний. Главное помнить, что стратегия не зависит от горизонта планирования. Стратегия – это выбор правильного направления развития, выверенного под компанию, и план конкретных действий, ориентированных на всю бизнес-модель, а не только на продукт и рынок.

Для этого у локальных производителей есть наступающий и, вероятно, 2025 год, в которых спрос, скорее всего, останется стабильным, как и доходы населения. Планировать с уверенностью на более длинные горизонты практически невозможно, но предпосылок ухудшения – достаточно.

Финальное напутствие региональным компаниям на 2024 год: быть проактивными и заниматься развитием, не откладывая на потом.

Адаптировать аутентичный продукт под реалии современного мясоперерабатывающего предприятия — задача нетривиальная. Еще сложнее при этом не...

Автор материала – Ирина Правская, руководитель направления разработки «Константа ИТ» Материал подготовлен совместно с партнером комьюнити по...

В пятницу, 20 марта 2026 года прошел форум АПК 360, где принимало участие много именитых и известных отраслевых деятелей и...

Материал подготовлен совместно с комьюнити Digital4food и Ириной Правской, руководителем направления разработки «Константа ИТ» И вот момент...

Парейдолия - это распространенная зрительная иллюзия, при которой мозг, стремясь распознать знакомые образы, «дорисовывает» базовые...

День добрый! Вопрос не срочной, но технологический) На завод поступила добавка на...

Коллеги цифровизаторы-интеграторы, айтишники и все умеющие отличать штрих-коды от...

Уважаемые коллеги здравствуйте. скажите пожалуйста кто уже подал заявку на участие в пилотном...

ну или креазот и деготь вам на стол для вашей печени. Фото снято в ноябре 2025...

Здравствуйте. Остаётся щетина после обесволашивания. Пробовали увеличение циклов, замену бил,...

Здравствуйте, уважаемые! Посоветуйте, пожалуйста. Предлагают по 80000 рублей две термокамеры...