В первой половине 2018 года падение на рынке говядины и телятины остановилось. Итоги первых шести месяцев впервые за последние несколько лет показывают прирост объема рынка на уровне 2%.

По темпам прироста как импорт, так и производство мяса крупного рогатого скота в убойном весе практически сравнялись, однако в абсолютном выражении основной вклад в рост видимого объема рынка внесли российские производители. Производство за январь-июнь 2018 года по отношению к аналогичному периоду 2017-го увеличилось на 14,4 тыс. тонн в убойном весе, в то время как импорт вырос лишь на 4,6 тыс. тонн.

Отдельное внимание стоит обратить на экспорт говядины и телятины. Несмотря на то, что его объемы пока еще невелики, прирост экспорта весьма заметен. За первое полугодие 2018 года российские производители экспортировали мяса КРС на 1 тыс. тонн больше, чем в прошлом. Темпы прироста экспорта – двузначные.

{kind=link}

Прирост ключевых показателей рынка КРС в 1 полугодии 2018 года, тыс. тонн

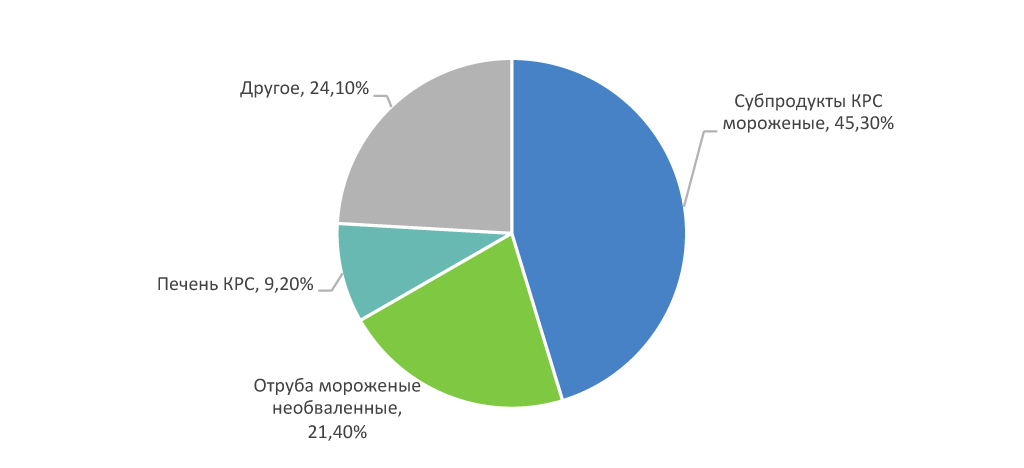

Россия экспортирует в основном мясные субпродукты. На мороженые субпродукты крупного рогатого скота (без печени и языков) в первые 6 месяцев 2018 года пришлось 45,3% всего экспорта. На втором месте – необваленные мороженые отруба (21,4%), на третьем – печень крупного рогатого скота (9,2%).

{kind=link}

Структура экспорта КРС в 1 полугодии 2018 года, %

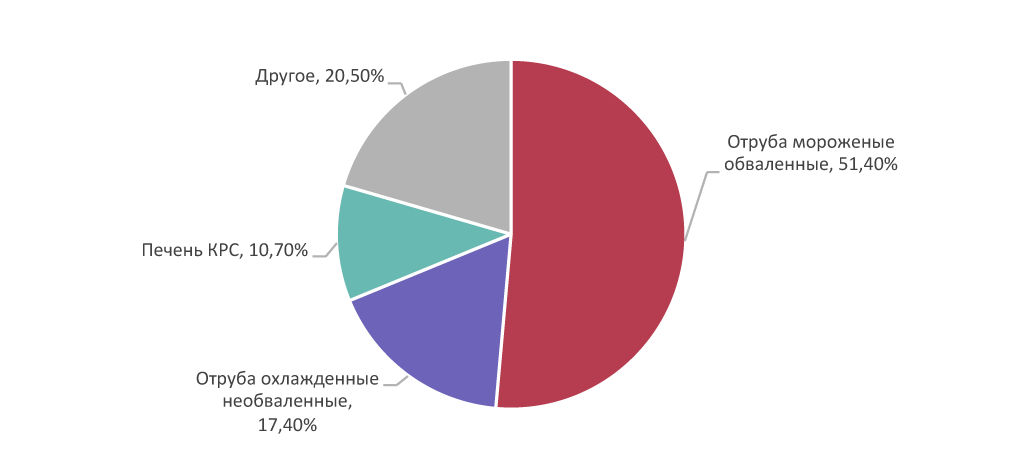

В отличие от экспорта, структура импорта совсем иная: обваленные мороженые отруба в первые 6 месяцев 2018 года занимали половину импорта (51,4%), необваленные отруба свежие – 17,4%, печень крупного рогатого скота – 10,7%.

{kind=link}

Структура импорта КРС в 1 полугодии 2018 года, %

Узким моментом при оценке российского рынка мяса крупного рогатого скота является неполное соответствие классификаций мяса в производстве и в импорте-экспорте. В 2017 году в России был введен в действие классификатор ОКПД2, согласно которому промышленное производство мяса крупного рогатого скота теперь разделяется на говядину и телятину с выделением замороженного и охлажденного мяса, мясо КРС для детского питания, также охлажденное и замороженное по отдельности, субпродукты КРС замороженные (охлажденные субпродукты мяса КРС не выделяются и учитываются вместе с охлажденными субпродуктами свинины и баранины). Однако, более 50% мяса крупного рогатого скота в убойном весе производится хозяйствами населения, что, вероятно, остается за рамками учета промышленного производства. Производство же говядины и телятины в убойном весе не позволяет однозначным образом поставить в соответствие импорт и производство, поскольку обваленное мясо (условно назовем его «бескостное») занимает более 50% импорта, а измерение выпуска мяса в убойном весе значительно шире (упростим для понимания: учитывает, в том числе и вес костей). Российские производители чаще всего считают объемом выпуска именно производство в убойном весе. В этом случае, по нашей оценке, доля импорта получается заниженной, а объем рынка – завышенным. В случае расчета российского производства мяса как объема промышленного производства мяса КРС, будет обратная ситуация: доля импорта завышена, а объем рынка занижен. В рамках данной статьи мы приводим и те и другие оценки, но по умолчанию говорим про выпуск в убойном весе, а при учете промышленного производства мяса делаем об этом упоминание.

Интересно, что оценки прироста выпуска в убойном весе и оценка прироста промышленного производства мяса КРС (без охлажденных субпродуктов) одинаковы: +14,4 тыс. тонн. Также и в том и в другом вариантах оценки российского производства можно уверенно обозначить тенденцию сокращения доли импорта на рынке КРС за последние 7 лет: минус 12-13 процентных пунктов.

Структуру выпуска мяса КРС возможно оценить только по промышленному производству. Выпуск охлажденной говядины и телятины составил в сумме 77,2% от всего выпуска мяса КРС (без охлажденных субпродуктов). Замороженная говядина занимает третье место в структуре выпуска, а замороженные субпродукты – четвертое.

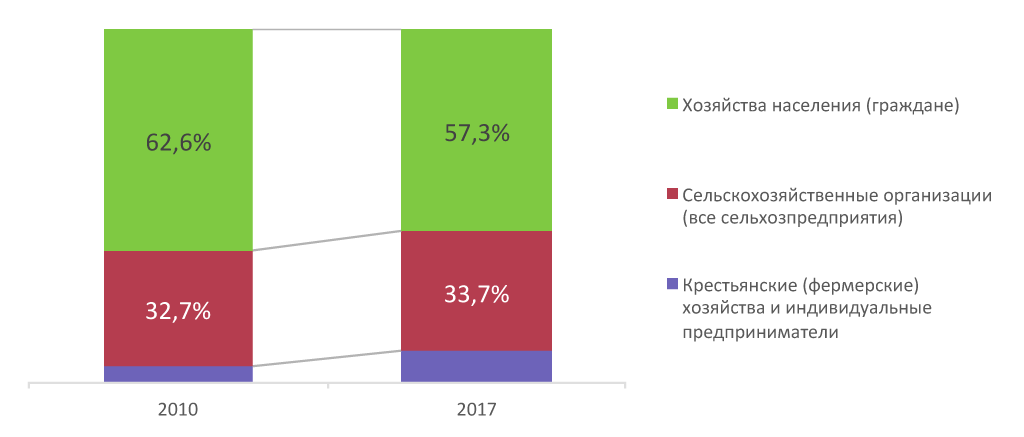

Важной тенденцией развития российского рынка мяса крупного рогатого скота стала активизация фермерских хозяйств. Если еще в 2010 году доля фермерских хозяйств в выпуске говядины и телятины в убойном весе составляла лишь 4,7%, то к 2017 году она увеличилась почти в 2 раза: до 8,9%. Рост доли фермерских хозяйств происходит за счет перехода частных лиц в фермерские хозяйства и открытии новых: доля хозяйств населения снизилась на сопоставимые 5,2 процентных пункта.

{kind=link}

Структура производства мяса крупного рогатого скота по видам хозяйств, в убойном весе

Фермерские хозяйства обеспечили за первую половину 2018 года 20% всего выпуска мяса крупного рогатого скота. Производство мяса фермерами росло даже в моменты сокращения объемов отечественного производства, и на текущий момент мы прогнозируем заметный рост доли этого вида хозяйств в ближайшие 5 лет.

Контакты:

Компания «Экспресс-Обзор» – более 20 тыс. актуальных исследований рынков,

+7 (495) 961-65-40, info@e-o.ru,

Исследование рынка говядины и телятины http://www.e-o.ru/research/market_cattle_meat.htm

https://www.facebook.com/expressobzor/